Billigste bilforsikring i Danmark

– sammenlign priser på din bil

Hos Bilforsikring-Priser.dk kan du sammenligne priser på billigste bilforsikring baseret på din bil, alder og kørselsprofil – gratis og uforpligtende.

- ✓ Sammenlign priser på billigste bilforsikring

- ✓ Tilpasset din bil og kørselsprofil

- ✓ Find billig bilforsikring uden binding

Uafhængig sammenligning af bilforsikringer – vi hjælper dig med at finde den billigste bilforsikring

Indtast din nummerplade og se din billigste bilforsikring

Bilforsikring priser – find den billigste bilforsikring

At finde den rette bilforsikring handler ikke kun om at vælge den laveste pris, men om at få den rigtige dækning til den bedst mulige pris. Priser på bilforsikring kan variere meget fra selskab til selskab, selv for den samme bil og fører. Derfor er det afgørende at sammenligne bilforsikringspriser grundigt, før du vælger.

På bilforsikring-priser.dk har vi gjort det nemt og overskueligt at sammenligne bilforsikringer, så du kan finde den billigste bilforsikring, der matcher dine behov, din bil og dit kørselsmønster.

Hvorfor vi har lavet denne side

Bilforsikring er ikke bare et lovkrav. Det er en nødvendig del af din økonomiske tryghed, hvis uheldet er ude, hvad enten det drejer sig om et færdselsuheld, skade på din egen bil eller skader på andre personer og deres ejendom. Samtidig er bilforsikring for mange en af de største faste udgifter ved at have bil.

De seneste år har mange danskere oplevet, at priserne på bilforsikring er steget markant. Ifølge blandt andet DR skyldes prisstigningerne blandt andet flere skader, dyrere reparationer og generelt højere omkostninger for forsikringsselskaberne. Uanset årsagen betyder det i praksis, at mange bilister i dag betaler mere for deres bilforsikring end tidligere og ofte uden helt at vide hvorfor.

Det var netop baggrunden for, at vi skabte bilforsikring-priser.dk

Bilforsikringspriser: Hvad koster bilforsikring?

Bilforsikring har ingen fast pris, fordi selskaberne altid vurderer risiko individuelt. Det betyder, at to personer, der kører i samme bil, kan få vidt forskellige priser. Det gælder især, hvis de bor forskellige steder, har forskelligt kørselsmønster eller forskellig erfaring. Priserne afhænger af selskabets risikomodeller, og derfor vil der næsten altid være forskel på tilbuddene.

Generelt kan man sige, at en ansvarsforsikring typisk er den billigste løsning, mens kaskoforsikring koster mere, fordi dækningen er bredere. Men selv inden for de to kategorier kan prisen variere kraftigt, afhængigt af hvordan du bruger bilen, hvilken bil du kører i, og hvem du er som fører.

Derfor giver generelle priseksempler kun et begrænset indblik. Den eneste måde at få en realistisk pris er at indhente konkrete tilbud baseret på din nummerplade og din profil som fører, præcis som du kan gøre her på siden.

Hvorfor varierer priserne på bilforsikring så meget?

Når du begynder at sammenligne bilforsikringer, opdager du hurtigt, at der ikke findes én fast pris. Tværtimod kan forskellen mellem tilbuddene være stor, også selvom bil og fører umiddelbart minder meget om hinanden. Årsagen er, at forsikringsselskaberne vurderer risiko forskelligt og bruger flere parametre, når de beregner din pris.

Bilforsikringsprisen er derfor resultatet af en samlet risikovurdering, hvor flere faktorer spiller sammen. Jo lavere risiko forsikringsselskabet vurderer, at du udgør, desto lavere bliver prisen typisk.

Nedenfor gennemgår jeg de vigtigste faktorer, som har betydning for, hvad du kommer til at betale.

Forsikringstype og selvrisiko

Valget af forsikringstype har stor betydning for prisen. En ansvarsforsikring er som regel markant billigere end en kaskoforsikring, da dækningen er mere begrænset. Derudover spiller selvrisikoen en central rolle. Jo højere selvrisiko du vælger, desto lavere bliver den løbende præmie, fordi du selv påtager dig en større del af risikoen ved en skade.

Alder og erfaring som bilist

Din alder og erfaring som bilist påvirker også prisen. Statistisk set er unge og uerfarne bilister oftere involveret i skader, og derfor er bilforsikring typisk dyrere i de første år. For mange falder prisen gradvist, efterhånden som man opbygger erfaring og skadesfri kørsel, ofte med et tydeligt prisfald, når man passerer midt-tyverne.

Kørselsmønster og årligt kilometertal

Hvor meget du kører, har stor betydning for risikoen. Jo flere kilometer du kører om året, desto større er sandsynligheden for, at du bliver involveret i et uheld. Derfor vil bilister med et højt årligt kilometertal som regel betale mere end dem, der kun bruger bilen lejlighedsvis.

Bilens mærke, model og alder

Bilens type spiller også en væsentlig rolle. Nogle biler er dyrere at reparere, mere udsatte for tyveri eller har statistisk flere skader end andre. Motorstørrelse, reservedelspriser, sikkerhedsudstyr og bilens alder indgår alle i forsikringsselskabets vurdering og kan påvirke prisen markant.

Bopæl og geografisk risiko

Din adresse har også betydning for bilforsikringsprisen. I tætbefolkede områder med meget trafik sker der statistisk flere uheld og skader end i mindre byer og landdistrikter. Derfor er bilforsikring ofte dyrere i større byer end i områder med mindre trafik og lavere skadesfrekvens.

Tidligere skader og forsikringshistorik

Forsikringsselskaberne ser også på din skadeshistorik. Har du haft flere skader tidligere, vurderes risikoen for nye skader som højere, hvilket kan føre til en højere pris. Omvendt kan en lang periode uden skader være med til at holde prisen nede.

Derfor er det vigtigt at sammenligne bilforsikring

Da prisen på bilforsikring er baseret på en samlet vurdering af mange faktorer, vil forskellige forsikringsselskaber ofte nå frem til vidt forskellige priser for den samme bilist. Det betyder, at du ikke nødvendigvis får den bedste pris ved blot at blive i dit nuværende selskab.

Samtidig ændrer priserne sig løbende, både fordi markedet udvikler sig, og fordi din egen situation ændrer sig over tid. Netop derfor kan det betale sig jævnligt at tage sin bilforsikring op til revision og sammenligne tilbud på tværs af flere forsikringsselskaber.

Sådan finder du den billigste bilforsikring

Mange leder efter den billigste bilforsikring, som om der findes én løsning, der er billigst for alle. I praksis fungerer bilforsikring dog ikke sådan. Den billigste bilforsikring for én bilist kan være blandt de dyrere løsninger for en anden.

Årsagen er, at prisen på bilforsikring altid beregnes individuelt. Forsikringsselskaberne vurderer risiko forskelligt og tager højde for både dig som bilist og den bil, du kører i. Derfor afhænger den billigste bilforsikring af flere faktorer – og ikke kun af selve selskabet.

Det betyder også, at den billigste bilforsikring for dig ikke nødvendigvis er den samme som for din nabo, selvom I kører i nogenlunde samme bil.

Den billigste bilforsikring afhænger af din situation

Når forsikringsselskaberne beregner prisen, ser de blandt andet på:

din alder og erfaring som bilist

bilens type, værdi og alder

dit årlige kørselsmønster

hvor i landet du bor

om du tidligere har haft skader

Derudover tilbyder nogle selskaber særlige rabatter eller dækninger til bestemte grupper, som vi har prøvet at nævne nedenfor.

Derfor giver det ofte mening at se mere konkret på, hvilken type bilist du er, når du vil finde den billigste bilforsikring.

Nedenfor har vi samlet nogle af de mest almindelige situationer, hvor prisen kan variere markant, da forsikringsselskaber laver særlige tilbud til dem.

Billigste bilforsikring til unge

Unge bilister under 25 år betaler ofte mere for bilforsikring end ældre, fordi risikoen statistisk set vurderes som højere. Alligevel kan unge opnå betydelige rabatter hos flere selskaber, hvis de opfylder bestemte betingelser.

F.eks. tilbyder Tryg rabat til unge under 25 år, hvis en forælder allerede er kunde hos selskabet. Kilde Tryg

Derudover er der udbydere som If, hvor unge bilister kan starte på lavere pristrin og gradvist opnå lavere præmier, når de kører skadefrit og stiger i pristrin. Kilde: IF

Selvom der kan være gode tilbud til unge, anbefaler vi stadig, at du indhenter og sammenligner konkrete tilbud, så du ser præcis, hvilken pris den billigste forsikring er for dig.

Læs vores mere omkring dette på vores underside omkring bilforsikring til unge

Billigste bilforsikring til elbil

Elbiler er en voksende del af bilparken, og flere forsikringsselskaber har tilpasset deres produkter til denne gruppe. Elbiler kan være dyrere at reparere, især hvad gælder batterier og elektronik, men mange selskaber har særlige dækninger og pakker.

For eksempel fremhæver FDM bilforsikring sin elbilforsikring, hvor både kabler, ladestandere og batteri er dækket i almindelig kaskoforsikring, inkl. hjælp, hvis bilen løber tør for strøm. Kilde: FDM

Et andet eksempel er Alka, som understreger, at batteri, ladekabel og endda en lånebil er omfattet af deres elbilforsikring, og at du selv kan vælge tilvalgsdækninger som vejhjælp. Kilde ALKA

Der findes også muligheder hos selskaber som LB Forsikring og Topdanmark, der tilbyder elbil-specifikke dækninger med forskellige fordele.

Ifølge Forbrugerrådet Tænk har produkter fra udbydere som TJM Forsikring scoret højt i test af elbilforsikringer og kan være blandt de billigste på markedet, når pris og dækning vurderes samlet. Kilde: TJM

Men selv her er det vigtigt at huske, at “billigst” ikke nødvendigvis betyder “bedst for dig”. Derfor anbefaler vi igen og stadigvæk, at du sammenligner tilbud baseret på din egen nummerplade og kørselsprofil, som du kan gøre øverst på siden her.

Læs vores mere omkring dette på vores underside omkring bilforsikring til elbil

Billigste bilforsikring til pensionister

For erfarne bilister og pensionister sker der ofte et naturligt prisfald i bilforsikringen, især hvis kørselsmønsteret er roligt og skadefri. Mange selskaber vægter lang erfaring positivt, hvilket kan føre til lavere priser.

Der findes ikke lige så mange konkrete “pensionistrabatter” som for unge eller elbiler, men seniorer kan ofte opnå bedre priser ved at vælge lavere årligt kilometertal, samle flere forsikringer hos én udbyder og ved at holde en ren kørehistorik.

Nogle forsikringsselskaber tilbyder specifikke tilvalg, som er relevante for pensionister, fx retshjælp eller parkeringsskadedækning med rabat, alt sammen faktorer, som kan gøre den samlede pris mere fordelagtig.

Ligesom for de øvrige grupper gælder det, at det ikke altid er “det samme selskab” der er billigst og derfor bør du indhente flere tilbud og sammenligne, før du træffer en beslutning.

Læs mere omkring dette på vores underside omkring bilforsikring til pensionister

Forsikringstype: hvilken bilforsikring skal du vælge?

Når du sammenligner bilforsikringspriser, vil du typisk skulle vælge mellem ansvarsforsikring og kaskoforsikring. Det er de to mest anvendte og relevante forsikringstyper i Danmark, og det er også dem, du kan vælge imellem, når du indtaster din nummerplade og sammenligner priser her på siden.

Ansvarsforsikring (lovpligtig)

Ansvarsforsikringen er den eneste bilforsikring, der er lovpligtig i Danmark. Den dækker de skader, du som bilist måtte forvolde på:

Andre personer

Andre køretøjer

Anden mands ejendom

Ansvarsforsikringen dækker ikke skader på din egen bil. Derfor vælges den ofte til ældre biler med lav værdi, hvor en kaskoforsikring ikke længere kan betale sig.

For mange bilister er ansvarsforsikringen den billigste bilforsikring, og prisen afhænger primært af din alder, kørselsmønster, biltype og bopæl.

Kaskoforsikring

En kaskoforsikring dækker både ansvarsskader og skader på din egen bil. Det gælder blandt andet:

Skader ved færdselsuheld

Hærværk

Tyveri

Brand- og naturskader

Kaskoforsikring er ikke lovpligtig, men den anbefales ofte til nyere eller mere værdifulde biler, hvor en skade kan medføre store økonomiske omkostninger.

Prisen på en kaskoforsikring er højere end en ren ansvarsforsikring, men til gengæld får du en markant bedre dækning og større økonomisk sikkerhed.

Sådan finder du den bedste pris på din bilforsikring

Når du har taget stilling til, om du skal have ansvarsforsikring eller kaskoforsikring, er næste skridt at finde ud af, hvad det konkret koster for netop dig og din bil. Her er det vigtigt at være opmærksom på, at bilforsikringspriser ikke er ens for alle, selv små forskelle i bil, alder eller kørselsmønster kan have stor betydning for prisen.

Derfor giver generelle priseksempler kun et begrænset billede. Den mest præcise måde at finde den rigtige og billigste bilforsikring på er ved at tage udgangspunkt i din faktiske bil.

Derfor bruger vi nummerpladen

Når du indtaster din nummerplade på vores side, kan vi automatisk hente relevante oplysninger om bilen, såsom mærke, model og årgang. Det betyder, at du slipper for selv at udfylde en lang række tekniske detaljer, og samtidig bliver sammenligningen mere præcis.

På den måde kan vi vise dig tilbud, der er baseret på:

din bils faktiske data

dit valg af forsikringstype (ansvar eller kasko)

dine personlige oplysninger

Det giver et mere retvisende overblik over markedet.

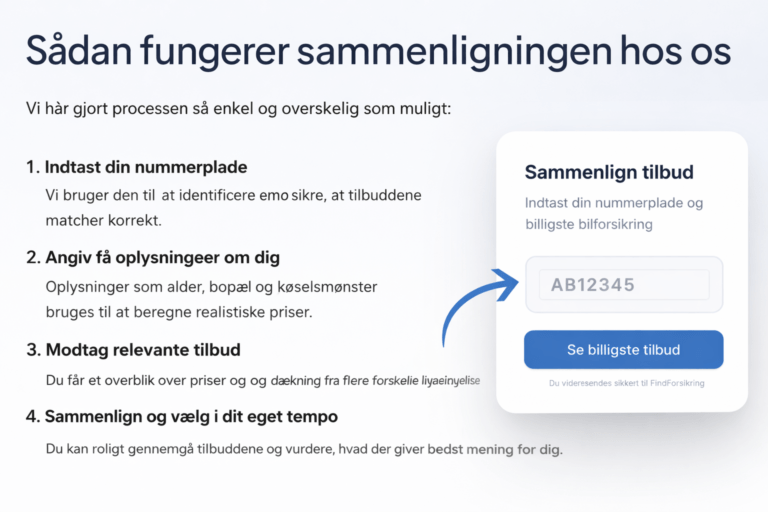

Sådan fungerer sammenligningen hos os

Vi har gjort processen så enkel og overskuelig som muligt:

Indtast din nummerplade

Vi bruger den til at identificere bilen og sikre, at tilbuddene matcher korrekt.Angiv få oplysninger om dig

Oplysninger som alder, bopæl og kørselsmønster bruges til at beregne realistiske priser.Modtag relevante tilbud

Du får et overblik over priser og dækning fra flere forskellige forsikringsselskaber bare samlet ét sted.Sammenlign og vælg i dit eget tempo

Du kan roligt gennemgå tilbuddene og vurdere, hvad der giver bedst mening for dig.

Sammenligningen er gratis og uforpligtende, og du binder dig ikke ved blot at indtaste dine oplysninger

Markedsudvikling

Flere analysekilder viser, at priserne på bilforsikring i Danmark er steget de seneste år. FDM har data, der viser, at gennemsnitsprisen for kaskoforsikring steg fra ca. 5.415 kr. i 2021 til 6.239 kr. i 2024, altså en markant stigning, som afspejler både dyrere reparationer og et højere antal skader registreret hos forsikringsselskaberne. Kilde: FDM

Samtidig observeres en generel stigning i antal skader i Danmark, hvor der i 2024 blev registreret omkring 20 % flere skader end i 2019, hvilket ifølge FDM er en af forklaringerne på prisstigning, kombineret med dyrere reservedele, arbejdsløn og mere avanceret teknologi i moderne biler. Kilde: FDM

Prispresset fortsætter i Europa og globalt

Bilforsikringsmarkedet vokser globalt og i Europa:

OECD-rapporter viser, at forsikringspræmier generelt steg med omkring 8,2 % i nominel værdi i 2024, selv om væksten har været lavere end de store stigninger set tidligere. Kilde: OECD

Globalt forventes væksten i præmier at aftage en smule i 2026-2027, men stadig vokse i både liv- og skadesforsikringssegmentet, hvor bilforsikring er en væsentlig del. Kilde: Beinsure

Disse tendenser afspejler et marked, hvor efterspørgslen efter forsikring fortsætter, samtidig med at omkostningerne til at drive forsikringer og skadebehandling presser priserne op.

Særlige tendenser i bilforsikring i 2026

Prisforventninger fremadrettet

Flere internationale analyser viser, at forsikringsselskaber i forskellige lande varsler stigende bilforsikringspræmier i 2026, primært drevet af fortsatte omkostningsstigninger for reparationer og skadesbehandling. Kilde: Comparis

I nogle markeder som Tyskland forventes stigninger på helt op til 20 % i nogle områder, når risikoen for skader er højere end gennemsnittet. Kilde: Iamexpat

Hvad betyder disse tendenser for dig som bilist?

De vigtigste konsekvenser af disse markedsudviklinger er:

1. Priser kan fortsætte med at stige

Omkostningspresset i branchen tyder på, at virksomheder lægger præmier opad for at dække høje skadeudgifter og dyrere reservedele. I flere EU-lande ser man dette trend, og selv i Danmark er der tegn på højere gennemsnitspriser.

2. Teknologi og biltype påvirker prisen

Moderne biler med avanceret elektronik, sensorer og elbilsteknologi stiller større krav til reparation og skadesbehandling, noget der ofte afspejler sig i højere præmier.

3. Konkurrence og digitalisering påvirker markedet

Markedet i Europa forventes at blive mere konkurrencepræget, med nye digitale forsikringsprodukter og personaliserede løsninger, som kan skabe mere målrettede priser til forbrugeren.

Hvordan du kan bruge denne viden

Når man forstår de overordnede markedstendenser, bliver det tydeligere, hvorfor bilforsikringspriser ikke nødvendigvis falder, selvom man som bilist kører skadefrit og har opbygget erfaring. Priserne er nemlig ikke kun et resultat af den enkelte bilists profil, men også af de generelle omkostninger i branchen, som påvirker hele markedet. Det gør det også lettere at se værdien i at sammenligne forsikringspriser regelmæssigt, da præmierne kan ændre sig over tid, selv uden ændringer i ens egen situation. Samtidig giver det et bedre udgangspunkt for at vælge forsikringsprodukter, der passer til både ens økonomi og behov for dækning, fordi man bliver mere bevidst om balancen mellem pris og risiko og dermed også mere afklaret i sine valg.

Ofte stillede spørgsmål om bilforsikring

Er bilforsikring lovpligtig i Danmark?

Ja, ansvarsforsikring er et lovkrav for alle indregistrerede biler.

Hvad dækker ansvar vs. kasko?

Ansvar dækker skader på andre og deres ejendele, mens kasko også dækker skader på din egen bil, tyveri og brand.

Kan man skifte selskab midt i året?

Ja, i de fleste tilfælde kan du skifte, når du ønsker, dog kan bindinger og perioder variere.

Hvornår kan det betale sig at droppe kasko?

Typisk når bilens værdi er så lav, at reparationer ikke kan betale sig, men det afhænger af individual økonomi og risikovillighed.

Hvorfor stiger forsikringen?

Stigende reparationspriser, flere skader og avanceret bilteknologi er blandt de vigtigste årsager.

Kilder

Vi anvender udelukkende pålidelige og anerkendte kilder for at sikre, at den information, du finder på siden, er korrekt, saglig og opdateret.

I dette indlæg har vi blandt andet vores indhold på information fra følgende instanser:

Derudover anvender vi markedsdata og sammenligningstjenester til at skabe overblik over priser og vilkår på tværs af forsikringsselskaber. Indholdet opdateres løbende, så det afspejler udviklingen i markedet.

Denne side er senest opdateret: 16. januar 2026.

Rasmus Clausen – Redaktør & ansvarlig for indhold

Rasmus er redaktør på Bilforsikring-priser.dk og arbejder med at analysere bilforsikringer, priser og vilkår på det danske marked. Indholdet er baseret på offentlige data og opdateres løbende for at sikre korrekt og relevant information.

- Bilforsikring

- Prissammenligning

- Forbrugerindsigt